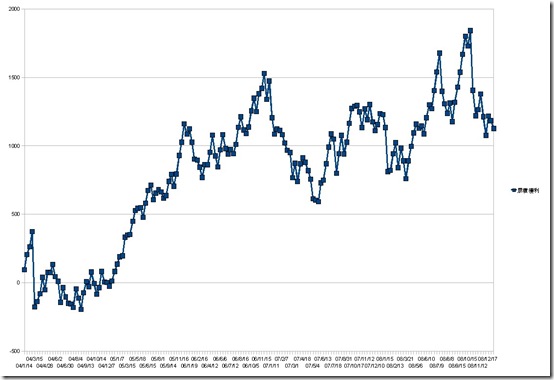

回溯期間:2004/1/2 ~ 2008/12/31

操作方:選擇權賣方

操作策略:期貨連續5日EMA與15日EMA黃金交叉作多(賣賣權)

期貨連續5日EMA與15日EMA死亡交叉作空(賣買權)

選擇權操作價格:賣低於150且最接近150的履約價格

停利條件:當手上契約價格低於10時,或者契約終止

獲利單位:點數(選擇權1點50$)

累積獲利圖(不含交易成本)

累積淨獲利圖(交易成本以3點估算)

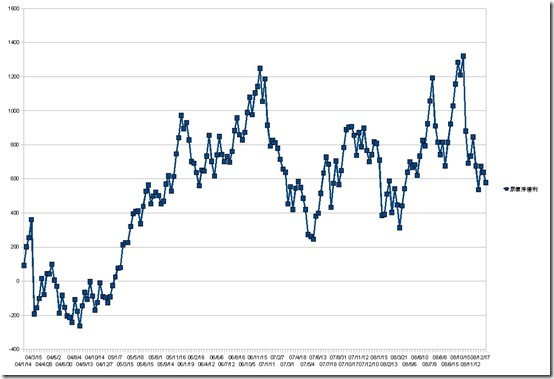

回溯期間:2004/1/2 ~ 2008/12/31

操作方:選擇權賣方

操作策略:期貨連續5日EMA與15日EMA黃金交叉作多(賣賣權)

期貨連續5日EMA與15日EMA死亡交叉作空(賣買權)

選擇權操作價格:賣低於150且最接近150的履約價格

停利條件:當手上契約價格低於10時,或者契約終止

獲利單位:點數(選擇權1點50$)

累積獲利圖(不含交易成本)

累積淨獲利圖(交易成本以3點估算)

![]()

![]()

剛開始接觸程式交易的時候,我認為找到了克服人性貪婪與恐懼的完美交易模式,高興的想把我的想法都以程式來實現,然後以歷史資料進行交易回溯測試(Back-Testing),接著很快的我就發現,尋找一個好的交易指標並不容易,建立了許多參數常常是越調整越差,原因在於太複雜的交易策略到反而有點像是在為了歷史資料進行最佳化,這樣的指標並沒有辦法適用於未來的大環境,限制越多反而越容易造成副作用,於是我開始著手尋找簡單且適用於大環境的交易指標,陸陸續續有發現長期執行可以獲利的模式,但是連續虧損的幅度並不是我能接受的,檢視這些虧損大多是碰到了盤整盤,此外期貨的漲跌幅度很高,我希望能降低操作的風險,因此興起了操作選擇權賣方來進行程式交易,心中想著作多賣賣權、作空賣賣權,除此之外盤整還可以同時賣賣權與賣買權,操作時作個價外幾檔這樣價格低、波動低、風險也低。

不囉唆馬上Google查一下選擇權的程式交易工具,結果真是令人失望~唉~沒有現成工具可以使用,但我又非常想知道以選擇權這樣的工具進行交易回溯測試績效到底如何,在好奇心的驅使下決定動手自己開發,起初想尋找回溯測試跑出一個完美的獲利趨勢(獲利沿著一個固定斜率成長),但在看過程式交易老祖的這篇文章後後大大改變了我的想法。

到今日工具算是有個雛型了,雖然我並沒沒有找到完美獲利趨勢,但至少知道什麼樣的操作模式是不可行的,雖然還是有些缺陷我仍然會繼續尋找更好的操作指標但我將不再執著,現在我想分享一些經驗給需要的人,我將公佈一些執行過回溯的操作指標與操作策略,希望程式交易者能少走一些冤望路,我也接受有人願意提供珍貴的想法讓我來進行選擇權交易回溯(這部份視程式修改程度以及我個人的時間而定)。

![]()

![]()

一直以來我總認為,不論是作股票或期貨,沒有什麼基本面,籌碼面,消息面,或科學麵……等這些東西,有的話只有一種,就是心理面,勉強再加一點點技術面,或許是我太主觀了,但問題是除了科學麵還算不錯吃之外,其餘的能讓你得到些什麼?這就是這些日子以來,我為什麼一直在文章中有意無意的為大家作心理建設的原因,畢竟他太重要了,尤其對程式交易者而言,更是如此,"工欲善其事,必先利其器",在進入實戰之前,我想有必要,為大家作一次總複習及再說明。

1. 挑選一個合適的程式:高獲利的程式不一定是最好的,至少要通過循環比的驗證,我為什麼一直強調要至少三年的數據,因為有的程式適合多頭市場,有的程式適合空頭市場,反之則獲利會大幅縮水,更嚴重的是"近期參數最佳化"也就是將程式參數,調整到最符合近期的走勢,萬一市場走勢出現變化,除了獲利大幅縮水之外,還可能賠錢,而且賠的不知不覺,等你感覺到不對的時候,往往來不及了,據我了解,目前市面上很多這種程式。

2.作單時機的確認:這是程式交易獲利最易灌水的地方,能事先告知轉折價位,是第一要素,盤中臨時告知的,要三思,這種多半是混水摸魚的程式,除非事先已說明清楚下單時機。

3.資金比:初入門者必以契約值換算,這是將來能否作到"完全程式交易"的關鍵。

4.建立三大報表兩份:一份放在操盤的位置,一份放在床頭,有事沒事就看一看,能牢記在心最好,這是強心針卻也是鎮定劑

5.誠實的問自己,準備好了嗎?

我們常常強調習慣下市價單的投資人,容易嬴錢,經常習慣下限價單的人則容易輸錢,這是機率上的問題,也不是沒有道理的,這樣的觀念就和老祖所說的是相通的,下限價單有些時候就是為了區區的幾個價位而已,那為什麼下限價單容易輸呢?

如果現在是6050,掛單6035買進,除非價格先跌下來,再漲上去,否則可能會看對賺不到,但如果趨勢是看錯的話,那6035就一定買得到,看錯就一定錯,尤其是當投資人處理在倉單面臨停損的時候,如果還是一味的只想少賠幾個ticks,堅持用限價單,那麼發生想停損卻停損不掉而遭致大賠的命運的可能性就大大增高了。

我們不認為散戶對於看盤的趨勢真的那麼差,其實每個人都具備差異不大的敏感性,只不過在一些下單技巧上以及決策的明確度上太差了,因此造成猶豫不決的現象,因此在執行程式交易上,我們相當堅持採取類似市價單的下單方式,把眼光放長一點,不去計較進場時小幅的價差損失,其實黃金屋可能就在你身邊 。

下單習慣的改變是一件頂困難的事情,雖然是個小細節,但對於程式交易新手來說,這可是一件非常重的事,因為大家都認同對程式而言,執行力是影響成敗的關鍵,下單的方式就是反應執行力好壞的第一道關卡。

與各位同好 共勉

回應者:程式交易老祖 回應時間:2004-12-02 21:57

你必須將所有的資料,拆開來試算,以年為單位,再個別試算循環比,以求年度穩定性,基本要求為每一年循環比最差不低於0.5,且每一年整體獲利衰退誤差不高於50%,也就是前一年獲利30萬,則今年不低於15萬,相對的獲利成長不得高於100%。也就是前一年獲利30萬,而今年獲利也不得超過60萬,別以為獲利提高就是好事,這樣想就錯了,因為獲利性已呈現不穩定狀況,而且突然獲利提的太高,容易使人誤以為這情況會一直持續下去,而亂加碼,殊不知危機已悄然來臨,最後要求每年獲利至少維持12萬以上。

以上提供的方法,主要是檢驗"期間參數最佳化"用的,這不是標準值,是我的經驗值,我曾寫出第一年獲利90幾萬,第二年20幾萬,第三年就賠錢的程式,這就是"期間參數最佳化"的結果,因為一支穩定的程式,最大的優點之一,是能一路適時,適量的慢慢加碼操作,以達到最大的複利倍加效果,也唯有這樣, 才有可能賺到人生中的,第一個一億。

循環比,是篩選與檢驗程式用的,並不是唯一標準,以你的交易次數來看,恰到好處,不會在短期間內"巴來巴去"在做轉單的時候,有足夠的時間,讓你做心理調適,如果你的程式也通過年度穩定性測試的話,那我給的總評是"A"

如果一切都沒問題,準備工作也完成了,還做不到"完全程式交易",建議你休息幾天,最好超過兩個星期,不要操作也不要看盤,讓自己淨空,最好的話,利用假日到一次山上,一次海邊,讓自己心胸放開來,看看自己有多渺小,問自己能否使得地球停止轉動,答案當然不能,再問問自己,以自己一個人的力量,能不能影響股市的走勢,當然不能,一支好的程式,會不會因為你的跟單,而開始不準,有可能,但你必須是皇帝命格,所以答案還是,不可能,既然如此,還有什麼好擔心的,然後自我催眠,作心理建設,當身心都調到最佳狀況時,最後告訴自己,這一次開始,我將每一次都跟單,有一次不跟的話,就是小狗,不騙你,我就是這樣開始的。

至於你的另一個問題,我的回答很簡單,坐而言,不如起而行,一支程式不論多好,你不去用他,實在太對不起自己了?你已跟了兩個月的單了,有何心得,還好吧!有點痛苦對不對?等到收成時,一切付出就都值得了,尤其當你在交易過程中遇到"完整的同向停板"------就是留單隔不久的某日,遇到完整的漲跌停板,外加關門鎖死,那感覺就像自己是征服世界的大帝一樣,一般來說,一年總會碰上幾次的,記得到時別忘了與各期友分享喜悅。

最後提醒你,如果你是自行設計程式的話,記得,寧願放棄高獲利,也要達到獲利穩定的目的。

![]()

![]()

大多數人無法做到完全程式交易,除了之前提到工具的挑選,並完成循環比的驗證之外,有一項很重要的因素,那就是掌握感,我想多數的程式交易者,在程式發出訊號時,常常內心都會很掙扎,都會有一種莫名的不安全感,會去想這次是真的?還是假的?這次跟單又會出現怎樣的結果?會賠錢嗎?賠多少?這次要不要跟?……等問題,為什麼會這樣,因為你缺乏了掌握感,當你缺乏了掌握感,要做到完全交易,是很難的,有了掌握感,在作單時,會讓你相當踏實,不會有莫名的壓力及阻力,掌握感是什麼?如何建立?

在眾多程式交易的獲利諸元表中,必會提到:單筆最大獲利,單筆最大損失,最大連續獲利,最大連續損失,最多連續幾次獲利,最多連續幾次損失……等。

其實在多數的程式交易中,這些數據不會差別到哪裡去,除了當沖程式及超長線程式除外,那各機構提出這些數據,是為了什麼呢?是為了讓使用者了解,在作單之後可能面臨的結果,而作心理準備,也就是掌握感,但這些數據有多大的參考性呢?以下我來做一些假設,讓大家來看這些數據能反映什麼。

為了能讓大家清楚的明白及了解,以下各數據皆以簡單,而稍微誇大的數據呈現。

假如原本的數據說:最大連續虧損是20萬,那如果連續虧損20萬之後,小賺1萬,接下來又連續虧損20萬,那到底是連續虧損20萬,還是應該說是39 萬?假如原本的數據說:最大連續虧損是10筆,那如果連續虧損10筆之後,小賺1筆,接下來又連續虧損10筆,那到底是連續虧損10筆,還是應該說是19 筆?。

很多機構都以"最大,連續"損失金額,加一口保證金,作為資金需求,其實這並不是很正確,這也就是大多數人跟單,跟到手軟的原因,因為"最大,連續 ",這種數據意義不大,且不真實而且"連續,最大"這些數據正是程式交易者內心最大的"心魔",要除去眾心魔都來不及了,何苦自己培植一個,且是最大的。

各位期友,如果你曾有程式交易的經驗,那你問問自己,"連續,最大"這些數據,在你的交易過程中,到底是幫了你,或是阻礙了你?他能增加你的決心,或使你膽怯?正確的數據,絕對可以增強掌握感,減少在作單時所產生的,猶豫或不安,或出現不該有的錯覺,那正確的數據,應該是什麼呢?哪一些數據可以增強掌握感。

其實很簡單,以進場點作為入賬日,統計每一個月的盈虧狀況,進而統計每一季,然後每一年的盈虧狀況,看著月報表,可以了解單月的損益狀況,不會也不必去想這一次進場可能連續虧多少錢,或連續虧幾次,因為那只會自己嚇自己,程式交易的獲利來自長時間的循環,"時間上的盈虧數據", 比"次數的盈虧數據"重要,而且有用,看著這些報表,就會讓你有著掌握感。

就我的經驗,月報表最能反映程式的節奏性,而季報表則能反映程式的獲利性,一般來說以季為單位,最糟的狀況大概就是打平,而且要遇到還真難,如果你知道這狀況你還會不敢跟單嗎?至於年度報表,則能看出整個程式的穩定性。

各位期友,不要小看這三大報表,所能產生的效果,我一直以來,幾乎每天都會看個幾次,因為它確實能讓我有強大的信心,面對每天的挑戰,至於"連續,最大"這東西,就把他丟的遠遠的吧,掌握感就這麼簡單嗎?沒錯就這麼簡單,作了之後你就能體會出道理。

![]()

![]()

小時後坐火車時,我總喜歡趴在窗沿,看著鐵軌底下的枕木,總感覺很奇怪,為什麼枕木看起來,好像黑黑的一片,看不出有一根一根的樣子,然後把眼光往前移,就能看的出枕木的形狀,而且非常清楚,這經驗相信很多人都有。

記得剛開始進行程式交易時,總是很在意當下留倉的盈虧,常常因為訊號出現時,價位不漂亮,而心情大壞,但經過了時間的洗禮,我發現,當時實在太小鼻子, 小眼睛了,因為每經過一段時間,再回頭去看當時少賺的區區幾個價位,實在可笑,因為那在整個交易的過程中,只佔了一小部份而已,進行程式交易,就如同小時候看枕木一樣,太近了,就看不清楚了,而且會亂了方寸,容易產生信心危機,眼光必須放遠,到時你會發現,一切就是那麼清楚與美好。

有信心不一定贏,沒信心就一定輸------願以這句話與所有"程式交易愛好者"共勉

![]()

![]()

近年來,由於衍生性金融交易的發達,參與期貨交易的投資人也越趨熱絡,不過基於市場80%的錢都被20%的人所賺走的情況下,真正靠期貨交易而發財致富的人實在是屈指可數,其中最大的原因在於敵不過人性的貪婪與恐懼,也因此才出現了所謂的「程式交易」,希望藉由電腦化的交易工具,來有效遏止人性的兩大缺點,而坊間市場常出現年報酬100%、200%的績效,常令投資人看得目眩神迷,但是實際操作卻是虧損連連、怨聲載道,事實上程式系統仍有其參考價值存在,只是在許多外在條件之下,投資人無法有效實踐其訊號,造成錯失行情的結果,以下我們將就市場幾項程式交易系統的結果與市場投資人常犯的錯誤進行解說。

何謂程式交易

系統程式交易,顧名思義即是將市場上常用之技術指標,利用電腦軟體將其寫入系統中,藉由程式計算出買賣點,操作人只要依其訊號進行買進或賣出的動作,而不以自身的看法(Trend View)進行操作。程式交易的優點在於利用電腦化的訊號,以杜絕投資人可能因為盤勢所產生的情緒化反應,進而作出不理性的下單,另外,亦可透過一致化的交易規則,而免除追漲殺跌的操作。一般來說,指標系統的設定通常可以區分幾個方向:順勢系統、逆勢系統、型態操作三種。一般市場上常見的交易系統大多為順勢系統,順勢系統即為我們所稱之「趨勢單」,此種系統的勝率(Percent Profitable)不高,大約僅有40%~50%,也就是作十次大約只會賺四次,不過這四次卻足以彌補其他六次的虧損,基本上屬於一種「賺多賠少」的策略;第二種為逆勢系統,事實上即為震盪系統,一般而言該種程式系統的勝率較高,大約可達到50%~60%,也就是「賺多賠少」的交易策略,而市場上常標榜的超高勝率系統即為此類,不過,長期下來可以發現勝率雖然很高,不過合計卻是虧損的,原因就在於所賺到的六次往往不足以彌補虧損的四次,所以常常有投資人會發現跟訊號操作的結果,長期下來卻是虧損,就在於「賺少賠多」的原因。

如何建構較佳的程式交易系統

一般來說, 要建構一個好的程式交易系統, 需要以下幾項商品 : 電腦程式系統、 技術指標等 。 目前市面上的電腦程式交易系統有相當多 , 不過最常使用的套體軟體有

Omega Tradestation 、MetaStock、Omnitrader等系統,其中以TradeStation功能最為強大,亦可對於所作之交易策略進行回溯測試(Back-Testing),不過由於其程式撰寫難度稍高,因此需要花較多的時間學習,目前一般專業期貨或證券自營商,或是國外的金融交易人員大都以此系統為主要交易依據。

在技術指標部分,則就有較大的差異,一般而言,端看投資人的交易偏好而言,若是以趨勢系統作為出發點,則採用的操作指標可以像趨向指標(DMI)、動能指標(MTM)等為主軸,搭配其他交易規則進行操作;相反地,若以逆勢系統為出發點,則可考慮以RSI、KD等指標為主軸,再搭配其他停損的機制作為輔助即可;至於型態系統,由於每個人對於盤勢型態的看法不盡相同,因此此種策略在撰寫上難度較為高,實務上較少人操作。上述的三種策略其中以趨勢系統較被廣泛運用,初學者可先以該系統作為出發點,找到賺錢的策略,爾後再進行修改。

通常來說,指標的選取上必須要注意到參數的設定不能過份的最佳化(Over fitting),否則將有可能形成最佳範例的問題,畢竟過去的優異績效不能代表未來的績效,因此當我們建構了一項策略,就必須要留意其他參數的績效是否穩定,如此才可以規避過度最佳化的迷思。

如何破解虛假的程式交易策略

在上述文章中,我們了解了一個可用的程式交易如何產生後,接下來的文章中我們將來看看,市場上標榜的優異交易策略,到底有哪些的迷思存在?如何去破除其迷思?

迷思1:超高的勝率或報酬率

坊間有許多的程式交易系統標榜有著超高的勝率,60%、70%…乃至100%,不過若我們細想可以發現,這些的指標都有著相同的迷思,即為先前文章中所提及之「賺少賠多」策略,雖然十次中可以獲勝五到六次,不過剩下輸的次數卻足以吃掉先前的獲利,因此雖然有著超高的勝率或報酬率,但是長期下來卻是賠錢的,在震盪行情中往往可以摶取小利,但是若遇到大波段的趨勢行情卻是一敗塗地,因此,當我們拿到一個超高勝率或超高報酬率的策略時,首先要作的便是以過往的交易明細,對照K線圖型,找到是否因為大趨勢發生而重傷,若有此種現象,則此種策略還是少跟為妙!

迷思2:交易次數過於頻繁或未計入交易成本

一般而言,程式交易的績效取決於兩項因素,第一為技術指標的選擇,第二為指標對於行情的靈敏度,有時候投資人可以發現,若未計入交易成本之下,你會有一個不錯的策略,但是一旦加入交易成本的考量,則績效將大幅縮水,而坊間有些販售的交易策略即未加入交易成本的因素,使得其交易績效過份美化,另外,倘若有個交易策略每天進出市場五次以上,則投資人也必須考量是否可行,畢竟交易次數過於頻繁,不但會侵蝕原先的獲利,而且投資人亦不一定跟的上訊號價格,因此交易成本的計入亦是一個好策略考量的因素。

迷思3:無法遵守紀律

當我們有了一個好的策略,能否獲利的另一項關鍵就在於下單的技巧與紀律,在整個交易過程中,紀律大概就佔了成敗的六成,至於其餘的四成就決定在策略,雖然程式交易的發明,可以有效去除人性的弱點,不過當我們在操作中,若無法有效遵守指標訊號而進出場,即使有穩賺不賠的策略也無法讓您致富,因此,當訊號出現買進或賣出時,身為交易者(trader)必定要遵守訊號操作,如此才有機會依循著策略的目標而獲利。

綜上所述,我們介紹了一個好的程式交易策略要如何制定,以及如何判斷坊間販售的策略優劣,最後也探討了可能出現的交易迷思,事實上,一個依靠程式交易致富的投資人,重點只有一個,就是嚴守交易紀律,也只有遵守每一筆策略的訊號,才可能抓住每一次操作的獲利!

![]()

![]()

阿三是個金融操作老手,但老手不代表是好手,幾年的操作,損失了不少錢,阿三心想,如果世上有一種程式,一年操作下來,不會賠錢,而且最少獲利,不低於定存的話,該有多好,想到這,阿三迫不及待,收拾行囊,出門尋找去了。

經過幾年,阿三找到他要的東西了,這時阿三心想,既然有這樣的程式,一定有更高獲利的程式,如果一年有一倍獲利的話,那該有多好,阿三又出門去了。

又經過了幾年,阿三又找到了他要的程式了,但這時阿三又想,既然有獲利一倍的程式,就可能有一年獲利兩倍的程式,我必須再找找看。

再經過了幾年,阿三終於找到一年獲利兩倍的程式,對於這樣的獲利程度,阿三相當高興,心想,皇天不負苦心人,但看了看數據,阿三覺得這麼棒的程式,怎麼沒有每筆都賺,既然能獲利兩倍了,想必有獲利三倍,而且每筆都賺的程式,阿三想想,不行我必須再找找看。

這一天,阿三走著,走著,覺得好累,好累,雙腳發軟,實在走不動了,原來阿三老了,老的實在走不動了,阿三硬撐著,走到了一顆大樹下,背靠著樹,昏昏沉沉的睡著了,恍惚中,阿三聽到有人叫他,阿三睜眼一看,原來是一白衣老者,阿三問道:你是誰?白衣老者答道:休問我是誰,你又是誰?來此為何.阿三揉揉眼睛細看老者,此老者白髮長眉,似一神仙,阿三不敢怠慢,遂將這幾十年來,尋找程式的過程一一道出,聽完之後,老者再問:你試過之後,覺得之前的程式都不好用嗎?阿三答道:說真的,我一次也沒試過,所以不知道之前的程式好不好用,白衣老者聽完便哈哈大笑,瞬間化成一道白煙,遁入半空之中,此時空中傳來一句…………笨蛋!問題不在程式。

選擇一個好程式,固然重要,但一直流於尋找超高獲利,超低失誤的程式,實無意義,且不太可能,無論多好的程式,都需要時間去適應,一次都沒試過,怎知程式好不好用,適不適合,想想看,阿三一開始,只不過希望得到一個,獲利高於定存的程式,就能滿足了,但後來卻一直在尋找,尋找一個不可能。

各位期友.你一開始的想法.是不是跟阿三很類似.那現在呢?你找的怎麼樣了?

![]()

![]()

什麼是好程式?每一年都能賺錢的就是好程式,但程式分為好幾種,適不適合自己用就很重要了,挑選自己適合的程式,比程式本身的總體獲利還重要許多,在進行程式交易之前,我們有必要對程式交易的種類,有更深一層的認識,進而了解到自己依循的,到底是哪一種程式,合不合自己的個性,下單時有沒有莫名的阻力,或不安全感。

所有的程式交易類型,我們先統稱為"公式化交易",再將"公式化交易"分為兩大類

第一類:策略性系統化程式交易

第二類:絕對性單一化程式交易

第一類策略性系統化程式交易

一般這類型的程式交易,包含二到多個公式,或數據,彼此互相運用,並可細分為以下各項

(1).長線掩護短線型:

包含兩個公式,例如:長線處於多方,短線也處於多方,則進場作多單,如長線為多短線為空則出場,空手觀望

(2).少數服從多數型:

至少包含三個公式,例如:公式中呈現2多1空,作一口多單,3多則加碼一口多單,回到2多1 空,減碼一口多單,再到1多2空,則由一口多單轉為一口空單,3空則加碼一口空單,依此循環

(3).參考型:

多個公式,但以一個公式為主體,配合其他公式,判斷訊號強或弱,進而作單,或加碼,或減碼,或觀望

(4).賭博型:

一個公式,加自設停損,例如:多方訊號出現,進場作多單,方向對了,等待空方訊號出場,假如進場後立即回跌,則設一個點數,自行停損,表示這次訊號失敗,等待下次訊號出現

第二類絕對性單一化程式交易

這種程式,只以一個程式作依據,不是多就是空,沒有空手的時候,也沒有加碼點及減碼點一年365天,天天手中都有單

接下來是要特別注意的是"作單的時機"程式交易作單原則,基本上分為"穿價型",及"定盤型"兩種,這地方是程式交易,獲利最易灌水的地方,各位期友需"特別","特別"的注意尤其是"穿價型",以下簡單舉例說明

穿價型灌水的方法

假如目前程式訊號處於空方,指數位置是6000,而程式訊號顯示,今天指數將於6050翻多

狀況A開盤6000收盤6100---如何灌水---手中空單已於6050回補翻多目前手中多單已賺50點這當然沒問題

狀況B開盤6100收盤6000---如何灌水---因為收盤未站上6050故仍以前一天空單計算損益

狀況C開盤6050上,下震盪30點---如何灌水---如果收盤高於6050,則以空翻多計算損益,低於6050,則以原空單計算損益,

但問題是因為是狹幅震盪盤,上下穿價好幾次,這部分"巴來巴去"的損失,有沒有實際列入損益計算

狀況D開盤6000,盤中最高6100,收盤6000,或開盤6100,盤中最低6000,收盤6100,或更大於此點數的震憾盤,那巴的更是嚴

重,這種損益計算方式差別更大

因為穿價型程式交易,損益計算方法容易灌水,所以採用這類型程式的期友,必須弄清楚,歷史損益的計算方式,更重要的是問清楚下單原則,是點到就算,或穿價就算,或其它依據,比如遇到以上狀況時,如何應對

定盤型:目前有的程式以15分,或30分,或60分,或一日之當盤收盤價,作為程式交易的作單點,並以此價位計算損益,此類型獲利較不易灌水,可能有人心想,實際交易時,價位會不會跑掉?當然會,但差不了多少,因為有時你會佔指數一點點便宜,有時指數佔你一點點便宜,長期下來,以我的經驗,不會差太多, 也比較不會有"模稜兩可"的灰色地帶

"循環比"是程式交易的照妖鏡,我個人堅持最少需要三年的數據,選完程式之後,記的一定要用循環比試算一下,了解程式是否太逆人性,而無法跟單

關於程式交易的類型,在使用上各有利弊,我不做評論,但我還是必須強調,程式的"適用性"比"整體獲利"還重要,下單時得心應手,沒有心理壓力,則永保安康,下單時擔心這,擔心那,則再好的程式也沒用,就像有個人,興致勃勃,千里迢迢,買了名牌泳衣到海邊,想要下水游泳,但是到了海邊時,卻又看著潮來潮往,看著人群嬉戲,而不敢下水,直到夕陽西下 .在武俠小說中,行走江湖的俠客,有的人喜歡拿劍,有的喜歡拿刀,有的拿長槍,有的拿短刀,試問誰的兵器較強?其實是看你學的是什麼,習慣的是什麼,順不順手罷了,沒有兵器強不強的問題,武功高強的楚留香,還只拿扇子而已

![]()

![]()

程式交易到底是什麼, 憑著程式交易,真能賺到錢嗎?許多人曾接觸過程式交易,但都無法做到完全程式交易,問題出在哪?大家遇到的問題,其實也是我曾經遇到過的,我們常常會有一種錯覺,尤其是盤整期,會覺得奇怪,為什麼程式發出作多訊號,指數就是不漲,明明昨天才翻多,為什麼今天又翻空,然後隔天又翻多,到底程式出了什麼問題, 是程式失效了嗎?還是本身八字太重,剋到了程式,還是另有原因?

我們總以為,程式翻多指數就應該漲,程式翻空指數就應該跌,我們總以為程式發出訊號,指數就應該跟著那個方向走,錯了,這是錯覺,是我們倒果為因,而不自知。正確的說法,是大盤發出訊號給程式,程式再發出訊號給我們,然而有許多人因此解釋說,程式交易只不過是會追高殺低罷了,沒錯,程式交易就是追高殺低,但是他讓我追的無怨無悔,恰到好處,也讓我殺的痛快淋漓,笑看他人, 松允大師曾說:不見魚兒不撒網,意思就是等趨勢確立,然而松允大師每次都對嗎?也沒有,看對了抱牢,看錯了快跑,程式交易也正是如此。

![]()

![]()

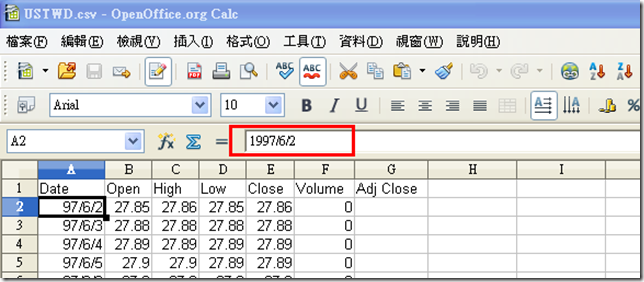

CSV其實就用逗號分隔的純文字檔而已,差別只在副檔名(.csv),一般來說使用者無法將CSV匯入AIOTrade主要原因在於日期格式。

AIOTrade的CSV格式

官網的使用手冊有提到CSV格式因該如下所示:

Date,Open,High,Low,Close,Volume

12-Aug-05,15459.17,15480.80,15398.30,15450.95,412005600 只要資料依照順序擺放,並且日期格式符合 DD-MMM-YY 即可成功匯入AIOTrade並且看到K線圖。

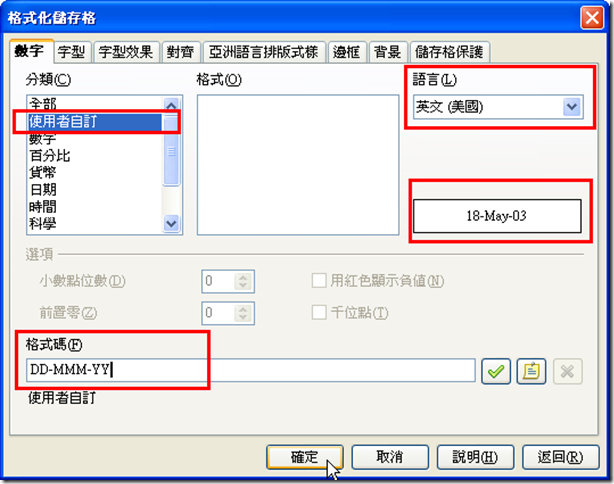

如何將日期格式轉換為 DD-MMM-YY

本人使用免費的Openoffice scalc為教學範例,Excel也大同小異請讀者自行融會貫通

以試算表軟體(Excel, Openoffice scalc)開啟你的CSV檔,以下日期格式為YYYY/MM/DD

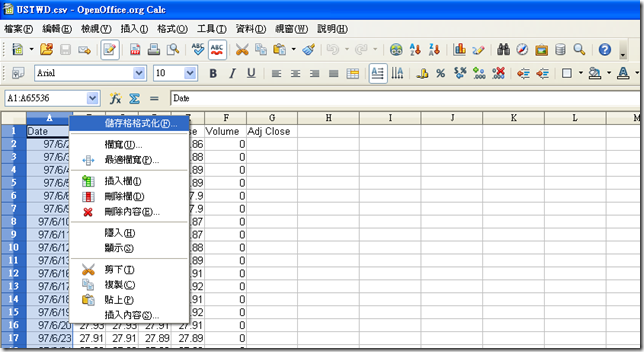

選取整攔的日期儲存格->儲存格格式化

依照下圖的方式修改格式

按下確定就可以看到格式正確更改為 DD-MMM-YY

![]()

![]()

自宮是不必了,但一定要自廢武功,在入門(一)第一項我便提及,想要完全程式交易,先要有兩次斷頭經驗,人都是主觀且相當會為自己的失敗找理由,怪東怪西就是不怪自己,要不是老陳說可能還會跌我早就全力做多了,要不是小黃說還會漲我也不會套在最高點,我本來要買進多單,剛好小李的一通電話害我忘了下單,我本來,我本來……要承認自己技不如人是相當難的,但當你有過慘烈的失敗之後,比較會深切的檢討自己,在痛定思痛之後也才有機會能找出一個最好的方法,在程式交易的同時如果還要自行分析盤勢,那是很難成功的。之前有不少期友,在跟單跟了一段時間之後,不跟也就算了,竟做起反向單來了,因為他們發現他們的功力不亞於程式,但只要一波,無怨無悔的一波,便去掉了半條命,因為他們始終不相信這次是來真的,在你想要利用程式搭配你的功力同時操作,我勸你最好不要,因為不賠錢很難。

共勉之

![]()

![]()

絕大多數人無法完全程式交易,我想主要是工具出了問題,讓人感覺到失誤率太高受不了煎熬,或者獲利率太低提不起興趣,在這我提出一套簡單的評選程式,讓大家以此挑選適用的工具,版主在之前的文章中曾提到程式中含有人性因子,這點本人相當認同,好的程式賺錢是必須的因素之外,最重要的是必須人性化,甚至於人性化的重要性,超出整體獲利,畢竟能讓人無怨無悔的跟單,比高掛而不切實際且容易中途放棄的高整體獲利,來的實際而易得。

程式交易中,人性化的因子高低影響甚鉅,有多少期友在程式交易中一次又一次的受挫,卻又一次又一次的受不了高整體獲利的誘惑再次以身試法,卻又不知問題出在哪裡,是本身自制力不佳,程式失效,盤面的關係,美國股市影響,到期日,甚至於怪到賓拉登的頭上......都不是,是工具錯了,人性化因子如何求出,首先求出A B 值。

A值=平均每筆獲利除以平均每筆損失

B值=錯的總次數除以對的總次數

C值=A減B

C值=人性因子高低,我稱它為循環比,也就是完成一個程式循環,這個公式算來簡單,但其中已透視了交易程式的一切,簡單的說

循環比 高 等於失誤率低 獲利率高

循環比 低 等於失誤率高 獲利率低

如何判斷

低於0.5不能用 不是失誤率高 就是獲利率低 容易中途而廢

0.5-0.75可採用 但仍稍嫌不足

0.75-1.0相當不錯 跟單時符合人性

1.0以上兩個字 完美

採樣時間以多久為標準,個人認為是三年,台灣股市大概三年可完成一個多空循環,所有狀況皆以包含,如能有六年的資料,更能完整表現出程式的優劣,以上程式包含所有成本,交易稅與手續費(手續費以每口五百為計) 。

以上僅供參考,是不是一定如此,見仁見智,畢竟有人喜歡敏感一點的程式,有人喜歡做大波段,目前我們只進行到入門階段罷了。

共勉之

![]()

![]()

讓我們以最笨最慢最簡單而且最保守的方法,賺到一億元

假設以目前價位為基礎,六十萬下一口單,保守估計每一口單,每一年賺二十萬

第 一 年 1口單 獲利20萬 本利合80萬

第 二 年 1口單 獲利20萬 本利合100萬

第 三 年 1口單 獲利20萬 本利合120萬

第 四 年 2口單 獲利40萬 本利合160萬

第 五 年 2口單 獲利40萬 本利合200萬

第 六 年 3口單 獲利60萬 本利合260萬

第 七 年 4口單 獲利80萬 本利合340萬

第 八 年 5口單 獲利100萬 本利合440萬

第 九 年 7口單 獲利140萬 本利合580萬

第 十 年 9口單 獲利180萬 本利合760萬

第 十一 年 12口單 獲利240萬 本利合1000萬

第 十二 年 16口單 獲利320萬 本利合1320萬

第 十三 年 22口單 獲利440萬 本利合1760萬

第 十四 年 29口單 獲利580萬 本利合2340萬

第 十五 年 39口單 獲利780萬 本利合3120萬

第 十六 年 52口單 獲利1040萬 本利合4160萬

第 十七 年 69口單 獲利1380萬 本利合5540萬

第 十八 年 92口單 獲利1840萬 本利合7380萬

第 十九 年 123口單 獲利2460萬 本利合9840萬

第 二十 年 164口單 獲利3280萬 本利合1億3120萬

看起來好慢喔,是真的慢嗎,仔細想一想,如果不用程式交易有幾個人能辦的到?現在大家應該會有個疑問,未來一次要下近百口單是不是說笑了,可能嗎?個人認為絕對可能,因為以經過了時間的淬練,而且以最保守的方法操作一定可以。既然以最保守的方法做估計,事實上不用二十年。

本人目前已進行到一次六口單,相信各位期友也辦的到,條件只有一個,嚴謹的操作紀律。共勉之

![]()

![]()

以下是一則發生在收盤後的真實對話。

某日期友問我:以你這樣做程式交易,一年究竟可賺多少?

我答:去掉最高與最低那兩年,以一口單計算,平均一年大概三十萬左右。

期友:拜託,我還以為一年至少有一百萬,才三十萬,一個月平均不到三萬,每天隨便賺個十點,也比你那套交易賺的多。

我說:是嗎,那你做期貨多久了?

期友:三年多。

我問:三年來你賠了多少?

期友:你怎麼問我賠多少為何不問我賺多少?

我說:少囉唆,快講到底賠多少?

期友:大概賠了兩百多。

我說:你現在清一清你的頭腦,靜下心,我講個故事,然後你把自己融入故事中。

期友點一點頭:來吧。

有一天你走在路上,撿到了月光寶盒,寶盒將你帶到了三年前,你第一次下單的那一天,而你從那一天起,就開始做程式交易,之後寶盒再將你帶回到三年後的今天,你睜開眼發現桌上有兩筆錢,第一筆是兩百萬,因為你三年來都做程式交易,所以兩百萬並沒有賠掉,現在原封不動還給你,另一筆是九十萬,是你這三年來做程式交易所賺的,原本你是負兩百萬,現在是正兩百九十萬,一來一往,總共四百九十萬,你說什麼是多什麼是少?

期友聽了之後,眼睛睜的好大,嘴巴開開的,過了一下子,一直說:天哪 天哪 天哪......

各為期友,到底什麼是多什麼是少,現在的你是不是也有另一番感觸呢?

共勉之

![]()

![]()

本人開始程式交易至今已第八年,進行程式交易只有一個選擇--每次跟單,今日有幸來到貴版看了幾篇文章,發現在討論程式交易時竟然有所謂這次跟不跟,以及某次將有大獲利...等,程式交易最大優點乃是能避開超額損失,卻能獲取超額利潤,賠錢次數比賺錢多這是一定的,但只會賠小錢,賺大錢卻是一定的,試問以自由意志下單一次賺超過五百點的機率有多少?以程式交易來說卻是輕而易舉。反正程式交易只有一個秘訣,不容懷疑,每次跟單。

第一步:必續經歷兩次以上慘烈的斷頭經驗,何謂慘烈? 例如作多單 斷頭後,不囉唆連拉五百點以上(必須是斷頭而不是認賠) 。

第二步:隔離外界干擾因素,尤其是第四台分析節目。

第三步:催眠自己,告訴自己是一個股市白痴,盤面完全看不懂。

第四步:存有置之死地而後生的心態,一切由零開始。

第五步:嚴謹的交易紀律。

人都是主觀的,尤其金融操作者,更是嚴重,有斷頭的經驗是為了加深對程式交易的信任感,你的朋友是程式交易者嗎?模擬單有用嗎?有經驗者皆知不需多講,三個月的演練遇到的狀況有限,程式交易者若要再加上個人意識便稱不上程式交易者,今日我們談的是程式交易。

我常常告訴一位期友,作程式交易其實是帶有痛苦的,那是因為常常逆著自己的心意下單,如果有一兩次選擇性下單,而且僥倖對,那完了,波斷行情八成會賺不到,因為你會想要再僥倖一次又一次,程式交易不容易是因為絕大部分的次數是賠的,讓人想要避開一兩次的虧損進而提高整體獲利,久而久之,又回到原點,以自由意志下單,不知發過幾次誓,這次一定要每次跟單,但每次都做不到,一直惡性循環,週而復始。

![]()

![]()

什麼是次貸危機一看就明瞭

過去在美國,貸款是非常普遍的現象,

從房子到汽車,從信用卡到電話帳單,貸款無處不在。

當地人很少一次現金買房,通常都是長時間貸款。

可是我們也知道,在美國失業和再就業是很常見的現象。

這些收入並不穩定甚至根本沒有收入的人,他們怎麼買房子呢?

因為信用等級達不到標準,他們就被定義為次級貸款者。

大約從10年前開始,

那個時候貸款公司漫天的廣告就出現在電視上、報紙上、街頭,

抑或在你的信箱�塞滿誘人的傳單:

『你想過中產階級的生活嗎?買房吧!』

『積蓄不夠嗎?貸款吧!』

『沒有收入嗎?找阿囧貸款公司吧!』

『首次付款也付不起?我們提供零首付!』

『擔心利息太高?頭兩年我們提供3%的優惠利率!』

『每個月還是付不起?沒關係,頭24個月你只需要支付利息,貸款的本金可以兩年後再付!

想想看,兩年後你肯定已經找到工作或者被提升為經理了,到時候還怕付不起!』

『擔心兩年後還是還不起?哎呀,你也真是太小心了,

看看現在的房子比兩年前漲了多少,到時候你轉手賣給別人啊,

不僅白住兩年,還可能賺一筆呢!再說了,又不用你出錢,

我都相信你一定行的,難道我敢貸,你還不敢借?』

在這樣的誘惑下,無數美國市民毫不猶豫地選擇了貸款買房。

(你替他們擔心兩年後的債務?向來相當樂觀的美國市民會告訴你,

演電影的都能當上州長,兩年後說不定我還能競選總統呢。)

阿囧貸款公司短短幾個月就取得了驚人的業績,

可是錢都貸出去了,能不能收回來呢?

公司的董事長--阿囧先生,那也是熟讀美國經濟史的人物,

不可能不知道房地產市場也是有風險的,

所以這筆收益看來不能獨吞,要找個合夥人分擔風險才行。

於是阿囧找到美國財經界的領頭大哥--投資銀行。

這些傢伙可都是名字響噹噹的大哥(美林、高盛、摩根),

他們每天做什麼呢?就是吃飽了閒著也是閒著,

於是找來諾貝爾經濟學家,找來哈佛教授,找來財務工程人員,

用上最新的經濟資料模型,一番金融煉丹(copula 差不多是此時煉出)之後,

弄出幾份分析報告,從而評價一下某某股票是否值得買進,

某某國家的股市已經有泡沫了,這一群在風險評估市場呼風喚雨的大哥,

你說他們看到這裡面有沒有風險?

開玩笑,風險是用腳都看得到!可是有利潤啊,那還猶豫什麼,接手吧!

於是經濟學家、財務工程人員,大學教授以資料模型、隨機模擬評估之後,

重新包裝一下,就弄出了新產品--CDO

(注: Collateralized Debt Obligation,債務抵押債券),

說穿了就是債券,通過發行和銷售這個CDO債券,讓債券的持有人來分擔房屋貸款的風險。

光這樣賣,風險太高還是沒人買啊,

假設原來的債券風險等級是 6,屬於中等偏高。

於是投資銀行把它分成高級和普通CDO兩個部分(trench),

發生債務危機時,高級CDO享有優先賠付的權利。

這樣兩部分的風險等級分別變成了 4 和 8,總風險不變,

但是前者就屬於中低風險債券了,憑投資銀行三寸不爛"金"舌,

在高級飯店不斷辦研討會,

送精美製作的powerpoints 和 excel spreadsheets,當然賣了個滿堂彩!

可是剩下的風險等級 8 的高風險債券怎麼辦呢?避險基金又是什麼人,

於是投資銀行找到了避險基金,

那可是在全世界金融界買空賣多、呼風喚雨的角色,

過的就是刀口舔血的日子,這點風險簡直小意思!

於是憑藉著關係,在世界範圍內找利率最低的銀行借來錢,

然後大舉買入這部分普通CDO債券,

2006年以前,日本央行貸款利率僅為1.5%;

普通 CDO 利率可能達到12%,

所以光靠利差避險基金就賺得滿滿滿了。

這樣一來,奇妙的事情發生了,

2001年末,美國的房地產一路飆升,短短幾年就翻了一倍多,

天呀,這樣一來就如同阿囧貸款公司開頭的廣告一樣,

根本不會出現還不起房屋貸款的事情,

就算沒錢還,把房子一賣還可以賺一筆錢。

結果是從貸款買房的人,到阿囧貸款公司,到各大投資銀行,到各個一般銀行,

到避險基金人人都賺錢,

但是投資銀行卻不太高興了!

當初是覺得普通 CDO 風險太高,才丟給避險基金的,

沒想到這幫傢伙比自己賺的還多,淨值拼命地漲,早知道自己留著玩了,

於是投資銀行也開始買入避險基金,打算分一杯羹了。

這就好像阿宅家�有放久了的飯菜,正巧看見隔壁鄰居那只討厭的小花狗,

本來打算毒它一頓,沒想到小花狗吃了不但沒事,反而還越長越壯了,

阿宅這下可傻眼了,難道發霉了的飯菜營養更好?

於是自己也開始吃了!

這下又把避險基金樂壞了,他們是什麼人,

手�有1塊錢,就能想辦法借10塊錢來玩的土匪啊,

現在拿著搶手的CDO當然要大幹一票!

於是他們又把手�的 CDO 債券抵押給銀行,

換得 10 倍的貸款操作其他金融商品,

然後繼續追著投資銀行買普通 CDO 。

科科,當初可是簽了協議,這些普通 CDO 可都是歸我們的!!

投資銀行實在心理不爽啊,除了繼續悶聲買避險基金和賣普通 CDO 給避險基金之外,

他們又想出了一個新產品,就叫CDS(註:Credit Default Swap,信用違約交換)

好了,華爾街就是這些天才產品的溫床:

一般投資人不是都覺得原來的 CDO 風險高嗎,

那我弄個保險好了,每年從CDO�面拿出一部分錢作為保險費,

白白送給保險公司,但是將來出了風險,大家一起承擔。

以AIG為代表的保險公司想,不錯啊,眼下 CDO 這麼賺錢,

1分錢都不用出就分利潤,這不是每年白送錢給我們嗎!

避險基金想,也還可以啦,已經賺了幾年了,

以後風險越來越大,光是分一部分利潤出去,

就有保險公司承擔一半風險!

於是再次皆大歡喜,Win Win Situation!CDS也跟著紅了!

但是故事到這還沒結束:

因為"聰明"的華爾街人又想出了基於 CDS 的創新產品!

找更多的一般投資大眾一起承擔,我們假設 CDS 已經為我們帶來了 50 億元的收益,

現在我新發行一個基金,這個基金是專門投資買入 CDS 的,

顯然這個建立在之前一系列產品之上的基金的風險是很高的,

但是我把之前已經賺的 50 億元投入作為保證金,

如果這個基金發生虧損,那麼先用這50億元墊付,

只有這50億元虧完了,你投資的本金才會開始虧損,

而在這之前你是可以提前贖回的,首次募集規模 500 億元。

天哪,還有比這個還爽的基金嗎?

1元面額買入的基金,虧到 10% 都不會虧自己的錢,賺了卻每分錢都是自己的!

Rating Agencies 看到這個天才的規畫,簡直是毫不猶豫:給出 AAA 評級!

結果這個基金可賣瘋了,各種退休基金、教育基金、理財產品,

甚至其他國家的銀行也紛紛買入。

雖然首次募集規模是原定的 500 億元,

可是後續發行了多少億,簡直已經無法估算了,

但是保證金 50 億元卻沒有變。

如果現有規模 5000 億元,那保證金就只能保證在基金淨值不虧到本金的 1% 時才不會虧錢,

也就是說虧本的機率越來越高。

當時間走到了 2006 年年底,風光了整整 5年的美國房地產終於從頂峰重重摔了下來,

這條食物鏈也終於開始斷裂。

因為房價下跌,優惠貸款利率的時限到了之後,

先是普通民眾無法償還貸款,

然後阿囧貸款公司倒閉,

避險基金大幅虧損,

繼而連累AIG保險公司和貸款的銀行,花旗、摩根相繼發佈巨額虧損報告,

同時投資避險基金的各大投資銀行也紛紛虧損,

然後股市大跌,民眾普遍虧錢,

無法償還房貸的民眾繼續增多,

最終,美國Subprime Crisis 爆發接近成為 Prime Crisis。

Credit Crunch 開啟的地獄大門,還不知道如何關上……

![]()

![]()

更新日期:

更新日期:2008/08/01 04:33

楊玟欣/台北報導

去年度上市公司董監酬勞大公開!證交所昨日公告700餘家上市公司董監酬勞支取情形,有76家公司去年虧損,董監事坐領酬勞;更有多達65家公司去年獲利衰退,卻幫董監事逆勢加薪,狠吃股東豆腐。

其中,華航、萬泰銀、大眾銀、台榮、遠東商銀支領董事酬金在1千萬元以上,平均每名董事分走百萬元以上;相對鴻海集團董事長郭台銘表明只領取1元的酬勞相比,差異相當大。

大眾銀及萬泰銀去年分別虧損高達80億及94億元,董事們沒幫股東提高股東權益報酬率,反而領走2,483萬元及1,161萬元酬勞,平均每名董事領走100萬元以上。

而萬泰銀董事兼任經理人所支領的員工酬金也不少,若加計兼任員工酬金,每名董事平均支領金額暴增至692萬元,相形之下,萬泰銀股價從去年初的13.1元,到年底跌到只剩2.27元。經營團隊坐擁高薪,股東擁抱雞蛋水餃股,顯示當萬泰銀高階經理人比當股東幸福。

其他包括勁永、遠東銀、長榮航、億泰等去年虧損的公司,平均每位董事都領走百萬元以上酬金。

據統計,去年獲利衰退,但董監酬勞逆勢成長的上市公司共65家。包括智邦、華航、勁永、福益、台榮、理隆、云辰、志聯等10家公司去年轉盈為虧,但董監酬勞卻反而比前年領得還多。

華航去年虧損25億元,董事分走3,000萬元以上酬勞,平均每位董事分到276萬元的酬金。相較民國95年,華航小賺7億餘元,董監酬勞約1千多萬元,去年獲利不彰,董監反而能「逆勢加薪」。

連續兩年虧損,但公司董監事仍支領酬勞的上市公司有47家,其中以大眾銀行、立益紡織、強盛、和鑫、長榮航、愛之味等公司,幫董監事「加薪」幅度最高。

此外,董監酬勞占稅後純益比重的合理性也是觀察公司治理的要點之一。經統計,共有20家上市公司董監酬勞占稅後純益1成以上。去年宜進賺13萬元,合計領走84萬元董監酬勞,占比最高。

而味王去年獲利1,047萬,董監共支領925萬元,酬金占獲利比重6成以上,南僑化工董監酬勞占比也在6成以上。其他董監酬勞占獲利比重達3至5成的上市公司還有三晃、衛展、同開、華孚。

事實上,近幾年外界開始注意董監酬勞議題,董監事坐領高額酬勞的情形已收斂不少。不過,今年仍有欣欣大眾、亞力電機兩家上市公司,95、96年連續兩年發放的董監酬勞占1成以上。

就絕對金額來看,寶成平均每位董事領走3,447萬元董事酬勞,董事待遇是上市公司之冠;華碩則以平均每位董事發放2,948萬元居次,台積電、遠紡平均每名董事領走2,400萬至2,500萬元。

此外,董事酬勞平均千萬元以上的還有統一、仁寶、日月光等12家公司。

有趣的是,面板「大虎」友達去年獲利是「小貓」彩晶的近4倍,但董事待遇則是貓勝過虎,彩晶平均每名董事領走1,544萬元,友達則為1,491萬元,董事待遇小輸彩晶。

-------------------- My Comment ----------------------

針對操作績效不好的基金你還願意繳交高額的管理費嗎?相對的績效良好的基金收取高額的管理費你是否依然覺得划算?我認為股票本就因先賺取股利而後資本利得,而許多人卻往往聽信市場消息買了錯誤的標地,因此才會在空頭市場來襲時經不起考驗。

![]()

![]()

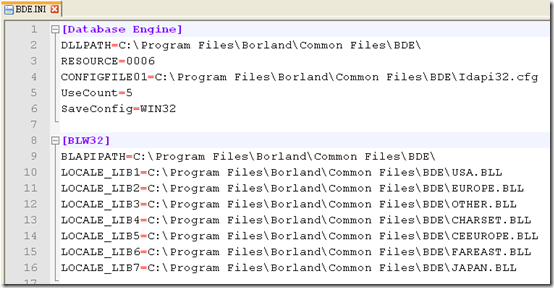

雖然說BCB可以使用Release Mode的方式進行Compiler,如此編譯後就可以在沒有安裝 BCB的電腦將應用程式跑起來,因為BCB會自動將需要的函式庫包進執行檔exe中,但是Boland Database Engine,BDE卻無法採用這樣的方式包進去,若是沒有正確設置BDE則會出現類似$2108、$2109、$3E06等錯誤訊息(BDE錯誤碼列表),因此必須採用InstallShield的方式進行包裝,但事實上使用InstallShield卻不是唯一的方法。

1.將BDE這個資料夾複製到客戶端電腦中任意一個位置

BDE資料夾可在BCB安裝光碟或者有安裝BCB的電腦C:\programe Files\Borland\Common Files\BDE中找到。

2.進行BDE的Regedit設定

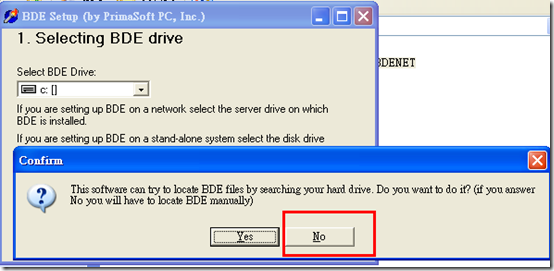

當然你可以手動設定,不過我覺得還是使用這個老外寫的工具(詳細內文)比較快,解壓縮後執行BDENET.exe,接著選擇客戶端BDE資料夾所在的磁區。

接著這邊選No,因為我們將手動指定客戶端BDE資料夾所在的位置

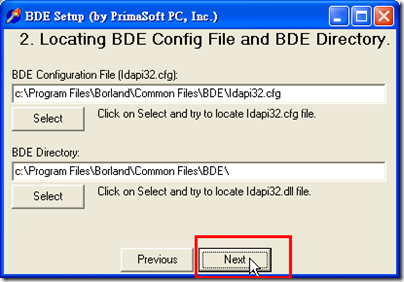

指定完成後就是進行Regedit設定,這時要注意一下解壓縮後的另外一個檔BDE.ini,將他打開把其中的路徑都改為客戶端BDE資料夾所在路徑

進行Regedit設定

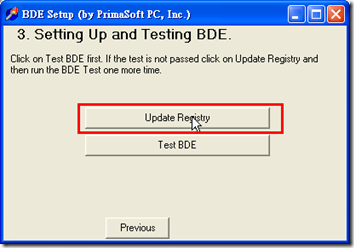

設定成功後在進行一下BDE Test,如果測試成功無誤,採用BDE所撰寫的應用程式就可以正確無誤的在沒有安裝BCB的客戶端環境執行了。

補充一下BDE註冊Regedit的必要與非必要的文件

1.不可缺少的文件

Blw32.dll:語言驅動函數庫。

Idapi32.dll:BDE基本函數庫。

Fareast.bll、Usa.bll:遠東語言及美國語言驅動程序,對中文軟件不可缺少。

Idr20009.dll:錯誤信息庫。

2.數據庫驅動程序(根據需要選擇一個或多個)

Idasci32.dll:Ascii文本數據庫驅動程序函數庫,如果不用Ascii文本數據庫,可以不要。

Iddao32.dll:Access數據庫驅動程序函數庫,如果不用Access數據庫,可以不要。

Iddbas32.dll:dBase數據庫驅動程序函數庫,如果不用dBase數據庫,可以不要。

Idodbc32.dll:ODBC數據庫驅動程序函數庫,如果不用ODBC數據庫,可以不要。

Idpdx32.dll:Paradox數據庫驅動程序函數庫,如果不用Paradox數據庫,可以不要。

3.其它驅動程序和配置文件(根據需要選擇一個或多個)

Idbat32.dll:批操作驅動程序函數庫,如果不用TBatchMove控件或DbiBatchMove類函數,可以不要。

Iddr32.dll:Data Repository驅動程序函數庫,如果不用Data Repository功能,可以不要。

Idprov32.dll:BDE DataSet provide驅動程序函數庫,如果不用TProvider控件,可以不要。

Idqbe32.dll:QBE驅動程序函數庫,如果不用Query By Example,可以不要。

Idsql32.dll:SQL查詢驅動程序函數庫,如果不用TQuery進行查詢,可以不要。

Idapi32.cfg:BDE配置文件,如果程序中沒有特殊要求,可以不要。也可以在BDE管理器中設置正確後再分發。

4.其它文件(一般不用)

BDE32.HLP、BDE32.CNT:BDE幫助文件,可以不要。

BdeAdmin.exe、BdeAdmin.HLP、BdeAdmin.CNT:BDE管理器及幫助文件,如果不會發生要求軟件用戶自己配置BDE的情況時,可以不要。 ---- 其它*.BLL:其它國家和地區的語言驅動程序,可以不要。

DataBump.EXE、DataBump.HLP、DataBump.CNT:數據庫數據轉移工具及幫助文件,可以不要。

Localsql.HLP、Localsql.CNT:SQL查詢語句幫助文件,可以不要。

Sqllnk32.HLP、Sqllnk32.CNT:SQL連接幫助文件,可以不要。

![]()

![]()

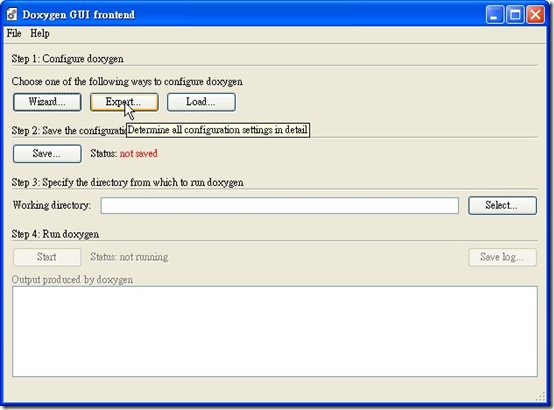

為了找類似 Javadoc 的工具給 C++用,而發現了 Doxygen ,然後他的好處並不只限於產出文件檔,我非常喜歡拿產出的文件檔來 Trace Code,因為它產出的文件檔不只附上了原始碼(Source Code)還具有超連結,可以很方便的在函數、變數進行上下頁切換,先簡介一下這個好東西在給大家看現成的範例。

安裝Doxygen

先到 Doxygen網站下載最新的版本,依照你的作業系統進行安裝

程式碼註解

Doxygen 支援 Java 與 QT 的註解形式,因此單行註解可以寫成

/// ... 註解 ... //! ... 註解 ... 多行註解可以寫成

/**

*...註解...

*/ /*!

*...註解...

*/ 設定Project組態

Doxygen 是靠著一個組態檔在進行文件產出的,而組態檔也只是一個純文字檔,靠著Tag, Value的方式進行設定,以下介紹幾個必要的Tag,其他若有興趣可以上 Doxygen官網查詢。

http://www.stack.nl/%7Edimitri/doxygen/doxygen_intro_cn.html| PROJECT_NAME | Project 的名字,以一個單字為主,多個單字請使用雙引號括住。 |

| PROJECT_VERSION | Project的版本號碼。 |

| OUTPUT_DIRECTORY | 輸出路徑。產生的文件會放在這個路徑之下。如果沒有填這個路徑,將會以目前所在路徑來作為輸出路徑。 |

| OUTPUT_LANGUAGE | 輸出語言。預設為English。1.2.16 版後,您可以使用Chinese-Traditional 來輸出中文繁體的格式。 |

| INPUT | 指定載入或找尋要處理的程式碼檔案路徑。這邊是一個表列式的型態。並且可指定檔案及路徑。舉例來說若您有a.c, b.c, c.c 三個檔案。您可使用INPUT = a.c, b.c, c.c 的方式。若您給定一個目錄,該目錄下面所有檔案都會被處理。 |

| FILE_PATTERNS | 如果您的INPUT Tag 中指定了目錄。您可以透過這個Tag來要求Doxygen在處理時,只針對特定的檔案進行動作。例如:您希望對目錄下的副檔名為.c, .cpp及.h的檔案作處理。您可設定FILE_PATTERNS = *.c, *.cpp, *.h。 |

| RECURSIVE | 這是一個布林值的Tag,只接受YES或NO。當設定為YES時,INPUT 所指定目錄的所有子目錄都會被處理。 & amp; nbsp; |

| EXCLUDE | 如果您有某幾個特定檔案或是目錄,不希望經過Doxygen處理。您可在這個 Tag中指定。 |

| EXCLUDE_PATTERNS | 類似於FILE_PATTERNS的用法,只是這個 Tag是供EXCLUDE所使用。 |

| SOURCE_BROWSER | 如果設定為YES,則Doxygen會產生出原始檔案的列表,以供查閱。 |

| INLINE_SOURCES | 如果設定為YES ,則程式碼也會被嵌入於說明文件中。 & amp; nbsp; |

| ALPHABETICAL_INDEX | 如果設定為YES,則一個依照字母排序的列表會加入在產生的文件中。 |

| GENERATE_HTML | 若設定為YES ,就會產生HTML版本的說明文件。HTML文件是Doxygen預設產生的格式之一。 |

| HTML_OUTPUT | HTML文件的輸出目錄。這是一個相對路徑,所以實際的路徑為 OUTPUT_DIRECTORY加上HTML_OUTPUT。這個設定預設為html。 |

| HTML_FILE_EXTENSION | HTML文件的副檔名。預設為.html。 |

| HTML_HEADER | 要使用在每一頁HTML文件中的Header。如果沒有指定,Doxygen 會使用自己預設的Header。 |

| HTML_FOOTER | 要使用在每一頁HTML文件中的Footer。如果沒有指定,Doxygen 會使用自己預設的Footer。 |

| HTML_STYLESHEET | 您可給定一個CSS 的設定,讓HTML的輸出結果更完美。 |

| GENERATE_HTMLHELP | 如設定為YES,Doxygen會產生一個索引檔。這個索引檔在您需要製作 windows 上的HTML格式的HELP檔案時會用的上。 |

| GENERATE_TREEVIEW | 若設定為YES,Doxygen會幫您產生一個樹狀結構,在畫面左側。這個樹狀結構是以JavaScript所寫成。所以需要新版的Browser才能正確顯示。 |

| TREEVIEW_WIDTH | 用來設定樹狀結構在畫面上的寬度。 |

| GENERATE_LATEX | 設定為YES 時,會產生LaTeX 的文件。不過您的系統必需要有安裝LaTeX 的相關工具。 |

| LATEX_OUTPUT | LaTeX文件的輸出目錄,與HTML_OUTPUT用法相同,一樣是指在 OUTPUT_DIRECTORY之下的路徑。預設為latex。 |

| LATEX_CMD_NAME | LaTeX程式的命令名稱及檔案所在。預設為latex。& nbsp; |

| GENERATE_RTF | 若設定為YES ,則會產生RTF 格式的說明檔。 |

| RTF_OUTPUT | 與HTML_OUTPUT 用法相同,用來指定RTF 輸出檔案路徑。預設為rtf。 |

| GENERATE_MAN | 若設定為YES ,則會產生Unix Man Page 格式的說明文件。 |

| MAN_OUTPUT | 與HTML_OUTPUT 用法相同,用來指定Man Page的輸出目錄。預設為man。 |

| GENERATE_XML | 若設定為YES ,則會產生XML 格式的說明文件。 |

| ENABLE_PREPROCESSING | 若設定為YES ,則Doxygen 會啟動C 的前置處理器來處理原始檔。 & nbsp; |

| PREDEFINED | 可以讓您自行定義一些巨集。類似於gcc 中的-D選項。 |

實際範例

以好用的文字編輯軟體 NotePad++ 為例

在Project Label的地方輸入如下

Build Label就看你想要產出的文件檔需要有什麼樣的功能作選擇,以我個人而言除了一些HIDE的屬性全部勾選

Input Label的部份選擇原始碼的來源,Source Browser Label勾選如下就會將你的原始碼一併放到文件中囉!

再來就是設定一些產出的文件類型,這邊我以 HTML 為例,當然 Doxygen 也可以產生成 Windows Help,不過我還是覺得產出 HTML 效果最好,現在大家可以來看一下產出文件的結果了。

![]()

![]()

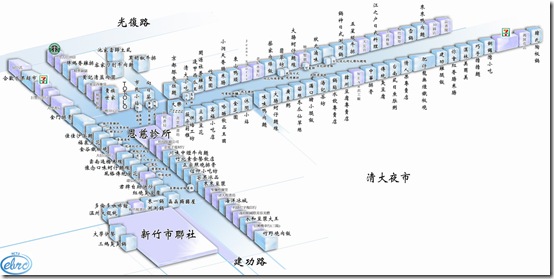

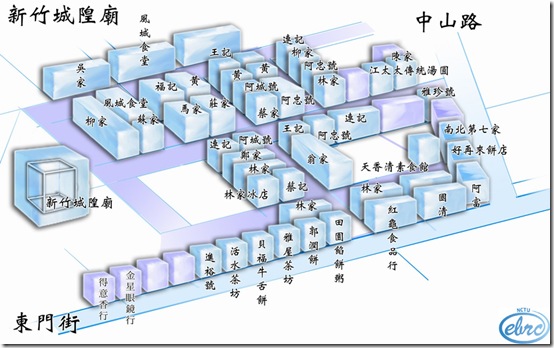

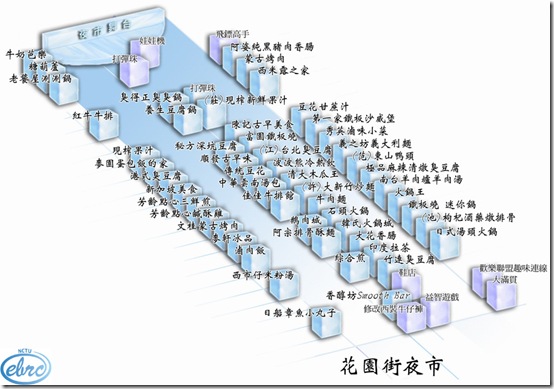

由不知名的高人所整理的,整理的非常詳盡,有清大夜市、新竹城隍廟、花園街夜市等三大新竹夜市,標示之詳細可以說是居家旅遊、休閒散心,必備之良圖啊!

如果看不清楚的話點圖可以放大

清大夜市

新竹城隍廟

花園街夜市

![]()

![]()

有時會需要進行 ASCII 編碼與文字的互轉,小弟用C++寫了兩個小 Function 以方便進行 String 與 ASCII 的相互轉換,不過轉成的 ASCII Code 是16進位的,若有需要請自行修改

//------------ String to HexAscii -----------------//

//Example: ABCD ==> 41424344

void StringToHexAscii(char *in, char *out){

char *buf = new char(sizeof(char)*2);

string str;

for ( int i = 0; i < sizeof(&in); i++ ) {

char c = in[i];

sprintf(buf,"%X",c); //Dec => Hex

str.append(buf);

}

strcpy (out, str.c_str());

}

//------------ HexAscii to String-----------------//

//Example: 41424344 ==> ABCD

void HexAsciiToString(char *in, char *out){

char *buf = new char(sizeof(char)*2);

string str;

for ( int i = 0; i < sizeof(&in)*2; i+=2 ) {

char c[2];

c[0] = in[i];

c[1] = in[i+1];

int nub = atoi(c);

nub = (nub/10)*16 + nub%10; //Dec => Hex

char cc;

sprintf(&cc,"%c",nub); //int => char

str.append(&cc);

}

strcpy (out, str.c_str());

}

int main()

{

char *cstr = "ABCD";

char cHexOut[8];

char cStrOut[4];

StringToHexAscii(cstr, cHexOut);

cout << "ABCD to Hex is: " << cHexOut << endl;

HexAsciiToString(cHexOut, cStrOut);

cout << "Hex 41424344 to String is: " << cStrOut << endl;

system("pause");

return 0;

}

![]()

![]()

由於 Java Applet 具有 Sand Box 的安全機制讓它無法存取本機系統上的檔案,也無法對外進行連線(Connection)要讓它能夠跳脫 sand box 的束縛,就是讓 Java 知道這隻程式是合法的,而這個合法的過程是經由使用者所認可的,也就是對 Java Applet進行簽章。

將程式變成一個 Signed Applet 後,在程式第一次被載入時就會出現類似下面的對話框,詢問使用者是否要接受並執行該程式。

而將一隻 jar 檔進行簽章有以下幾個動作:

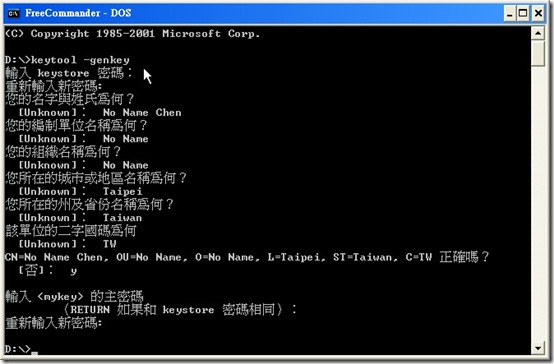

產生個人的私密金鑰

如果有正確安裝JDK以及設定好JAVA_HOME就可以執行下面Command產生金鑰(Key)

keytool -genkey

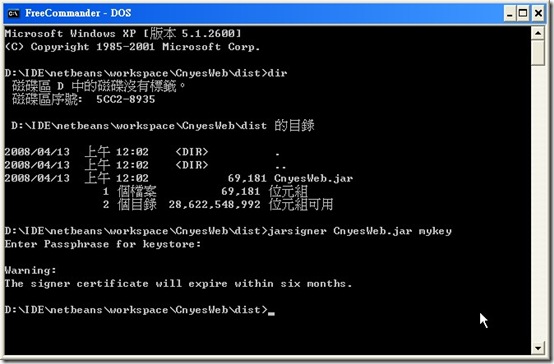

對 jar 檔進行簽章

jarsigner XXX.jar mykey

Warning: The signer certificate will expire within six months. 代表著簽章在六個月後就會失效,如果要讓產生的key有效期可以超過六個月的話在產生金鑰時要多帶參數 keytool -genkey -validity days

example:

keytool -genkey -validity 36500

想知道更多關於 Command 的訊息可以直接下

keytool

jarsigner

就會跑出長長一串的說明啦!

![]()

![]()

因為Google Page Creator不限制檔案上傳型態,因此之前一些Blogger上的檔案(如CSS、Flash、JavaApplet)我都一律上傳到Google Page Creator,但今天我忽然發現這些檔案沒辦法顯示出來,我就上去查看了一下,發現檔案都在啊!點下去不得了居然出現

蝦毀,原來Page Creator是有頻寬限至的喔!當下我就頓悟了,雖然Page Creator很方便但這張大床畢竟不是給人家睡免錢的,為了下次不要再出現相同的經驗我決定儘速將檔案搬移。不過這並不代表Page Creator不好,只是因該拿來作些短期、小型的活動、簡報頁面網站較為適合。

![]()

![]()

ThinkFree 是一個線上Office的服務提供者,雖然說 Google doc、Office Live Workspace、Zoho 都是此類型的服務,但在效果與功能上我還是比較推崇ThinkFree。

採用 Java Applet 與 Ajax 技術,提供了幾近全功能的Office套件,與 Microsoft Office高度相容。每位使用者擁有1GB的免費文件儲存空間,可以將Word/Excel/PowerPoint 文件上傳至 ThinkFree 後,直接在線上編輯或是發佈至文件交換中心,供其他使用者閱讀。

ThinkFree 提供了 Writer、Calc、Show,分別對應至 Office Word、Excel、PowerPoint。每個程式還分兩種編輯模式 - 簡易(Quick)模式、進階(Power)模式。簡易模式是由 ajax 技術實做出來,速度較快但功能較為陽春。而進階模式則是由 Java Applet 實做,一開始要花較多時間載入,但外觀與功能則與MicroSoft Office相差無幾。

本週正式改版新增了以下特性:

我個人很喜歡ThinkFree Doc的投影片展示功能,以下就是嵌入一份官方的My Office說明文件,給大家欣賞一下效果。

![]()

![]()

作為伯克希爾‧哈撒韋公司(Berkshire Hathaway)的主席,股神巴菲特在每年公布公司業績的時候,總要給股東寫一封信。巴菲特在信中會談到公司的業績、展望前景並且闡述自己的投資藝術,因此,每年的"致股東信"都會引起全球商界、投資界和媒體的廣泛關注。

關於中國石油

2002和03年,伯克希爾以4.88億美元購入中國石油(PetroChina)1.3%的股份。按這個價格計算,中石油的市值約為370億美元。而在去年下半年,中石油的市值漲到了2,750億美元,我們認為這個估值水平和其他大型石油公司相當,所以我們將手中的股票以40億美元全部賣出。

另:由於出售中石油帶來了投資收益,我們支付了12億美元的稅。這個金額相當於整個美國政府運作4個小時的所有支出,包括國防、社會保障…….等等。

關於美國房地產市場

你可能記得2003年的時候,硅谷很流行一個車貼:"神啊,救救我吧,再給一個泡沫吧"。很不幸,這個願望很快就成真了:幾乎每個美國人都認為房價會永遠上漲。這種看法令貸款機構無視買房人的實際經濟狀況隨意放貸,認為房價的上漲會解決一切問題。而今天,美國正為此付出慘痛的代價。

隨著房價的下跌,大量愚不可及的錯誤被曝光了。只有在退潮的時候,你才能看出哪些人不穿褲子就下水了。對於美國最大的一些金融機構,我只能用"慘不忍睹"來形容了。

關於投資者對股市的期望

先做個簡單的數學題,假設你指望你本世紀的股市年收益率達到10%,而你的收益中,2%來自分紅,8%來自股價上漲,那麼你就是在假設道瓊斯指數在2100年達到24,000,000點(目前是13,000點)。如果你的財務顧問向你保証每年兩位數的股市收益率,你可以和他講講這個題目。要當心那些油嘴滑舌的所謂專家顧問,當你被他們的夸夸其談騙得頭腦發熱,就是他們填滿自己腰包的時候。

關於主權財富基金

主權財富基金最近成了一個熱門話題,他們在大量地購入美國公司的股份,引發了激烈的爭論。這種局面是美國人自己造成的,而不是外國政府在策劃什麼陰謀。巨額的貿易逆差才是外國政府大量投資美國的原因。當美國每天向世界上的其他國家輸出20億美元的時候,他們必須要把這些錢投到一個地方。他們選擇了美國股票,而不是國債,我們有什麼好抱怨的?

美元的走弱不是歐佩克和中國的錯。其他的發達國家和美國一樣,也依賴石油進口,也在和中國的產品進行競爭。美國應該完善其貿易政策,而不是針對某個國家,或者保護某個行業。美國也不應該採取可能引發報復的行動,那樣只會減少美國的出口,損害到真正的自由貿易。

一個小笑話

在本屆美國總統競選活動中,我聽到的最有趣的故事講的是羅姆尼(Mitt Romney),他問自己的妻子安妮:"在我們年輕的時候,在你最狂野的夢裡,是不是也沒想到我會競選美國總統?"安妮回答說,"親愛的,我的最狂野的夢裡沒有你。"

在我們1967年第一次涉足財險和意外險業務的時候,我的最狂野的夢裡也沒有我們現在的成就。

關於生活和工作

我和我的好搭檔查理今年一個84歲,一個77歲。我們生於美國,獲得了良好的教育,家庭和睦幸福,身體健康。許多人對社會的貢獻和我們一樣多,甚至更多。但是由於我們具備一些所謂"商業基因",因此獲得了與自己的貢獻不成比例的巨大財富。

另外,我們一直都熱愛自己的工作,也得到了許多有才華、有激情的人幫助。我們每天都是激情四溢,踩著舞步上班去的。

股神在信中還談到了他在外匯市場上的操作、他的繼承人問題、衍生金融工具、他犯下的錯誤以及公司的保險業務。

![]()

![]()

Cnyes v2已上線了前往使用

由於鉅亨網所提供的各國歷史匯率資料一次只能顯示一天,因此今日小弟提供大家一個我已經寫好的工具,這個工具會連到鉅亨網下載你所指定期間的歷史匯率資料,並自動輸出CSV檔,當然你就可以將CSV檔匯入AIOTrade看K線囉!如果你還不了解怎麼使用AIOTrade。

P.S 請使用JRE 6.0 update6 以上的版本

![]()

![]()

今日為大家介紹這個免費又好用的K線工具,請先至SourceForge下載最新版的AIOTrade,下載後解壓縮並開啟 \aiotrade\bin\aiotrade.exe 就可以看到畫面了

只要能在Yahoo Finance找的到Symbols的都可以顯示出歷史K線喔!包括基金也是

![]()

![]()

實驗室的牆壁上有一隻大蜘蛛,嚇得義工媽媽和研究生花容失色。

實驗室的牆壁上有一隻大蜘蛛,嚇得義工媽媽和研究生花容失色。

「不要打,快拿捕蟲網來,這隻我要抓回家養。」,我嚷嚷著,深怕研究生一掃帚將牠打死。

用玻璃瓶把牠裝著,小心翼翼放在公事包中,這隻將取名為克蟑3號,準備養在廚房。家中還有一隻2號,現住在書房。至於1號呢,原本住在浴室,喜歡躲在抽水馬桶貯水槽後面,前兩個月沖馬桶時,不小心將牠沖掉了,誰曉得那天牠竟然躲在馬桶內緣。

希望這隻3號是母的,可以和書房的2號配對成功,幾個月後牠就會抱一個白色的大卵囊,內有上百隻小寶寶,小寶寶會破囊而出,那就可以將牠們放生到我住的大樓。從此,不僅我家不會有蟑螂,連我住的大樓都會沒有蟑螂。

「怎麼說呢?」

小時候,家中牆壁上常有這種大蜘蛛,但是每次都被父親或大哥一掃帚打得稀巴爛。媽媽說這種蜘蛛會「灑尿」,被牠的尿水噴到,嘴唇會潰爛發炎,我深信不疑,從此對這種小怪獸敬畏三分。

大學念生物系,生態學教授告訴我們,他家沒有蟑螂,因為家裡住了許多這種不結網又無毒的大蜘蛛。雖然牠們的長相令人毛骨悚然,但他發現這種大蜘蛛喜歡捕食蟑螂,是益蟲,所以從來不撲殺牠們。在課堂上,他很自豪的說:「我家沒有蟑螂。」,讓我印象深刻。他又說,在生態學裡,這稱為「生物防治法」,是最省錢、最環保、最沒有後遺症的害蟲防治法。

大學念生物系,生態學教授告訴我們,他家沒有蟑螂,因為家裡住了許多這種不結網又無毒的大蜘蛛。雖然牠們的長相令人毛骨悚然,但他發現這種大蜘蛛喜歡捕食蟑螂,是益蟲,所以從來不撲殺牠們。在課堂上,他很自豪的說:「我家沒有蟑螂。」,讓我印象深刻。他又說,在生態學裡,這稱為「生物防治法」,是最省錢、最環保、最沒有後遺症的害蟲防治法。

我半信半疑,一直無法想像白色的牆壁上扒著這麼一隻毛絨絨的黑色怪獸,卻能無動於衷。

從來沒有被蜘蛛灑過尿,也沒看過蜘蛛灑尿,但每年嘴角總會發炎潰爛一兩次。唸了生物學的課程,才知道蜘蛛是不會灑尿的,嘴唇的爛瘡是一種口腔型皰疹,由潛伏在體內的病毒所引起,每隔一段時間就會復發,不易根治。

恍然大悟,這無辜的小動物竟被冤枉了數年,而且是益蟲,專門對付我最不喜歡的蟑螂。於是我立下宏願,替牠們伸冤,每次上課時,我一定會把這個故事告訴學生,要他們愛護這種長得很醜,卻很溫柔的小動物。

克蟑2號住在書房的書架後方,晚上出來活動,蟑螂、蠅、蛾,地毯上的小蟲是牠的食物。牠的食量奇大,常看到牠抓著一隻大蟑螂。如果是剛生出來的小蟑螂,我估計每次可能要吃十來隻,難怪我家客廳和廚房都已經沒蟑螂。有了這隻小寵物,書房裡變得乾淨多了,至少不會有書唸到一半,蟑螂飛到頭上的恐怖經驗。

「蟑螂吃光了,那牠會怎麼辦?」

「餓死嗎?」

別擔心,牠會將家中其他小蟲趕盡殺絕,然後離開出走,到別家去找食物。

下次再碰到這種蜘蛛,千萬不要打死牠,最好將牠帶回家當寵物。從此,你也可以很自豪的說:「我家沒有蟑螂。」

-------------------- My Comment ----------------------

我覺得寵物店因該賣一點這類型的寵物,專門賣給舊公寓住戶,住戶們集體買每家放個兩隻效果因該很好,這省錢而且又環保感覺真不賴。

![]()

![]()

股票市場當初存在的目的是什麼?

給大眾一個分攤公司風險,分享公司獲利的機會。

若將一家公司的所有股東視為一個整體,

那麼這位股東從公司組成到結束的利得(損)會等於:

「歷年現金股利 + 清算後現金價值(從公司流出來給股東的錢)

減去公司成立時投入的資本及各式增資(從股東手上流入公司的錢)」

假設某檔股票1000張,如果它從10塊漲到20塊,那總資本利得為1000萬。

但是中間漲漲跌跌的轉折,拉開來算搞不好有50塊,要是有神人把那50塊都賺了,

那就一定有人少賺(甚至賠);如果那檔股票從20塊又跌回10塊,

也一定有人(或很多人)得承受20到10這段的苦果。

這才是現實,期間中所有的資本利得都只是換手遊戲而已。

在一家公司公開上市之後,除非要繼續募資(股價高,能募的錢就多),

否則股價波動基本上不會影響公司營運,只是一個提供流動性的場所罷了,

伍豐從74->1085->347的過程中,除了公司發給股東的股利之外,

剩下的都只是換手遊戲,沒有人會從這段過程中「真正」賺到錢。

==

股市是經濟的櫥窗,過去的百年來,先進國家股市的市值也的確隨著經濟不斷成長;

就經濟成長和可見的資本利得來看,這遊戲是正和。(看指數成長就知道)

但是深入點看,裡面的公司和產業卻不斷的興衰起落,

(台股數十年前有「木材」類股唷 :p)

道瓊成份股百年來始終如一的,不過GE一家,

過去被認為再好的公司,都有一天可能會倒下。

所謂的資本利得(損),從較為長期的眼光來看,其實是種很虛幻的概念。

從總體面觀之,所有參與某市場者,在特定期間的總獲利/虧損,

就是扣除摩擦成本(稅/手續費)後,該市場市值(加現金股利)在那段期間的變化。

長期來說大家能賺到的,或者該說感覺賺到的(市值永遠不可能完全折現),

就是市場的總資本利得。

價值投資低買高賣,說穿了,不過是低買者賺殺低者的錢,高賣者賺高買者的錢。

巴神撿便宜有一套,但要說他對美國經濟有什麼巨大貢獻?我倒不認為。

(我指的是在市場賤價買好股這行為,直接投資讓現金流入公司是另一回事)

==

永遠不要忘記股票市場是次級市場,

它只是供初級市場(資金需求者)募資和變現的管道,

在股市流動的錢,絕大部分並不會幫助公司營運。

要從換手遊戲中賺錢,或者靠著分享公司成長與獲利賺錢都ok

不過請別忘了,市值是假的,公司賺到(或賠掉)的錢才是真的。

我很喜歡Peter Lynch說過的一段話:

高價投資一家非常成功的企業,是最令人覺得喪氣的悲劇,

![]()

![]()

此教學部份資料源自於 http://www.chweng.idv.tw/swintro/ultravnc.php

會寫這篇教學主要是因為,常常有朋友問我問題,但是無法親臨現場的感覺就是...雞同鴨講,熊熊想到讓他用UltraVNC給我遠端遙控卻又發現他們也不會使用,因此我才決定寫這篇教學。 放棄了使用已久的RealVNC轉換到UltraVNC主要是因為它多出了許多令我激賞的功能:

如果在Server有使用 IP 分享器的情況下,這時Server只有虛擬IP,如果要用一般連線方式還要去分享器作設定,對於不熟析電腦的朋友來說又是一次雞同鴨講了,這時改採用Listen Mode就相當適合。

此時必須先於 Client 開啟 UltraVNC Viewer 的“Listen Mode”,再由 Server 進行新增 Client 的動作來建立連線。

![]()

![]()

{kind=link}

{kind=link}